RU

RU EN

ENДля покупки товаров в интернете люди используют онлайн-оплату через безналичный расчет. E-commerce компании включают в свою систему интернет-эквайринг, чтобы предоставить клиентам возможность оплаты товаров удаленно. Поговорим о том, что такое интернет-эквайринг, какие условия предлагают банки и платежные агрегаторы для организаций, а также на что нужно обращать внимание при выборе поставщика этой услуги.

Что такое интернет-эквайринг

Интернет-эквайринг используется в интернет-магазинах и на e-commerce сайтах для приема онлайн-платежей от покупателей, когда оплата наличными невозможна или неудобна. Система позволяет оплатить товар или услугу кредитной/дебетовой картой или перевести деньги на расчетный счет продавца/электронный кошелек.

Зачем нужен эквайринг?

- Прием онлайн-платежей 24/7;

- мгновенная оплата;

- привлечение клиентов, которым удобно рассчитываться по безналичному расчету;

- отсутствие затрат на индексацию;

- оптимизация времени и ресурсов — не нужно рассчитывать покупателей на кассе и выдавать сдачу;

- защита от мошенничества;

- оптимизация системы учета, которая позволяет избежать многих ошибок;

- простота ведения базы данных.

Интернет-эквайринг (международный, валютный эквайринг) – удобен для большинства клиентов, так как позволяет покупать товары и услуги из любой точки мира (комфортно и безопасно).

Плюсы и минусы использования

Интернет-эквайринг приобретает все большую популярность среди бизнесов и потребителей. Но какие же преимущества и недостатки он несет?

Плюсы использования интернет-эквайринга:

- Возможность приема платежей в любое время и в любом месте. Это особенно важно для интернет-магазинов, которые работают 24/7.

- Мгновенный прием онлайн-платежей. Клиенты могут совершить оплату за несколько секунд, что увеличивает скорость и комфортность покупки.

- Привлечение клиентов, которым удобно рассчитываться по безналичному расчету. Это может быть важно для многих покупателей, которые не хотят тратить время на поход в банк или обменный пункт.

- Отсутствие затрат на индексацию. Бизнесы, которые используют интернет-эквайринг, могут избежать дополнительных затрат на учет и хранение наличных средств.

- Оптимизация бизнес-процессов. Больше не нужно рассчитывать покупателей на кассе и выдавать сдачу, что экономит время и снижает вероятность ошибок.

- Защита от мошенников. Большинство провайдеров интернет-эквайринга предоставляют высокий уровень защиты, что позволяет снизить риски мошенничества.

- Оптимизация системы учета. Использование интернет-эквайринга позволяет избежать многих ошибок, которые могут возникнуть при ручном ведении учета.

Минусы использования интернет-эквайринга:

- Некоторые провайдеры интернет-эквайринга могут брать высокие комиссии за обработку платежей, что может увеличить затраты на бизнес.

- В случае сбоя в системе могут возникнуть проблемы с проведением платежей. Это может повлиять на репутацию бизнеса и привести к потере клиентов.

- Использование интернет-эквайринга может создавать дополнительные нагрузки на бизнес-процессы, такие как бухгалтерский учет и управление финансами.

- Некоторые клиенты могут не доверять системам онлайн-оплаты и предпочитать расплачиваться наличными. Это может ограничить количество клиентов, которые готовы совершать покупки через интернет.

- Если система эквайринга не работает, бизнес не сможет принимать платежи. Это может привести к потере прибыли и клиентов.

Алгоритм работы эквайринга

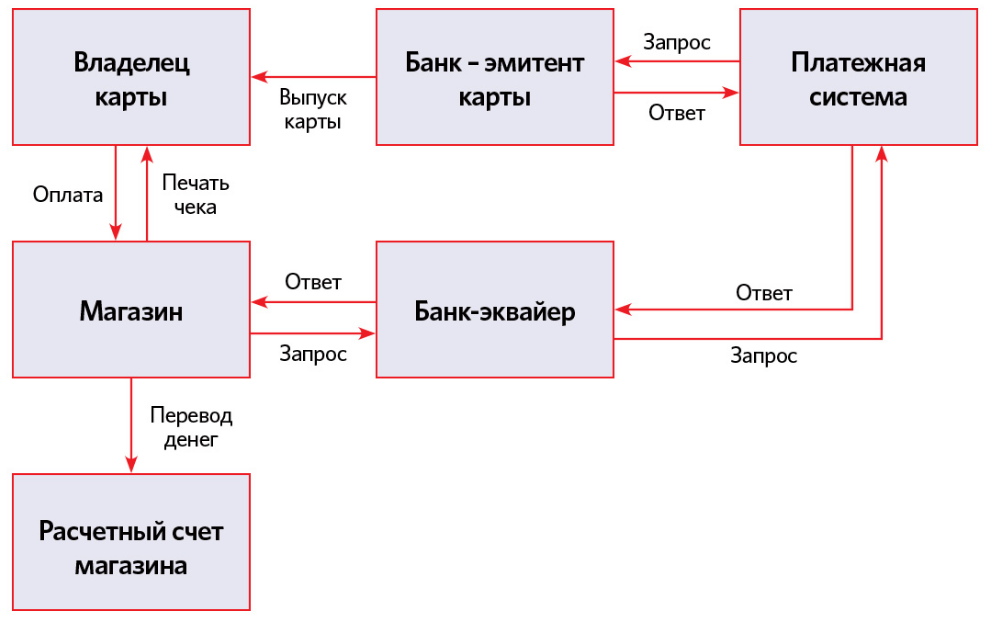

Кроме клиента в схеме также есть:

- Банк-эквайер, в котором компания открывает расчетный счет для приема онлайн-платежей покупателей.

- Банк-эмитент, обеспечивающий поступление денег на этот счет и обслуживает его.

- Клиент выбирает товар или услугу и переходит к оплате.

- Клиент вводит данные своей банковской карты на сайте продавца.

- Данные банковской карты передаются через защищенное соединение на сервер эквайринга.

- Сервер эквайринга проверяет данные карты на достаточность средств и правильность заполнения.

- Если данные карты введены правильно и на карте достаточно средств, сервер эквайринга отправляет запрос на списание средств с карты клиента.

- Банк-эмитент карты клиента проверяет запрос и подтверждает или отклоняет операцию.

- Если операция прошла успешно, сервер эквайринга передает информацию об оплате на сайт продавца.

- Продавец получает уведомление об успешной оплате и продолжает выполнение заказа.

- Средства зачисляются на расчетный счет продавца или на его электронный кошелек.

- В случае отказа в списании средств или других ошибок, клиенту предоставляется информация об ошибке и возможности повторной оплаты.

- Провайдер эквайринга взимает комиссию за обработку платежа и переводит оставшуюся сумму на расчетный счет продавца.

В целом, алгоритм работы эквайринга основан на проверке и обработке данных банковской карты, а также передаче информации между продавцом, клиентом и провайдером эквайринга. Все операции проходят в защищенной среде, что обеспечивает высокий уровень безопасности и защиты данных.

Виды эквайринга

Существует несколько видов интернет-эквайринга, которые различаются по принципу работы и условиям использования.

- Платежные шлюзы. Специальные сервисы, которые обеспечивают прием платежей на сайте продавца. Платежные шлюзы позволяют подключать несколько видов платежных систем: Visa, MasterCard, Яндекс.Деньги и другие. Они также обеспечивают защиту платежей и персональных данных клиентов.

- Платежные терминалы. Они устанавливаются на сайтах продавцов и позволяют оплачивать това/услуги через специальные терминалы. Обеспечивают быстрый и удобный способ оплаты, безопасность и защиту данных клиентов.

- Электронные кошельки. Это онлайн-сервисы для хранения и перевода средств через интернет.Могут быть связаны с банковскими картами, что обеспечивает возможность быстрого и удобного перевода средств.

- Мобильные платежи. Позволяет клиентам оплачивать товары и услуги с помощью мобильных устройств (смартфоны и планшеты). Мобильные платежи позволяют быстро и удобно совершать оплату, а также обеспечивают высокий уровень безопасности и защиты данных.

Все виды интернет-эквайринга имеют свои преимущества и недостатки. Выбор конкретного вида зависит от типа бизнеса, его потребностей и требований клиентов.

Где подключить услугу

Внедрение технологии интернет-эквайринга имеет различную стоимость в зависимости от выбранного банка или платежного агрегатора, а также от необходимости использования дополнительных опций.

Далее представлен краткий обзор популярных поставщиков услуг интернет-эквайринга.

Альфа-банк

Предлагает размер комиссии в 2,6%. Банк работает быстро, деньги поступают на расчетный счет продавца на следующий рабочий день. Техподдержка банка быстро отвечает на запросы и работает круглосуточно. Услуга может быть подключена в течение 3 дней. Рассчитаться можно картами Visa, MasterCard, Мир, а также с помощью системы быстрых платежей и Samsung Pay.

Сбербанк

Предлагает одну из самых низких комиссий — от 1,6%. Деньги на расчетный счет поступают быстро — до полудня на следующие сутки (правило распространяется и на выходные дни). Техподдержка работает круглосуточно. Рассчитаться можно картами Visa, MasterCard, Мир, а также с помощью системы быстрых платежей и Samsung Pay. Доступны оплаты на сайте, в приложении, мессенджерах и социальных сетях.

Тинькофф-банк

Размер комиссии зависит от оборота бизнеса. Чем больше оборот, тем ниже комиссионные. Для бизнеса с оборотом до 3 млн рублей комиссия составляет 2,99%, для бизнеса с оборотом до 20 млн рублей — 2,39%. Постоянным клиентам «Тинькофф-банка» предлагаются индивидуальные условия. Подключение занимает два дня, доступен аналитический отчет в личном кабинете или приложении банка. Рассчитаться можно картами Visa, Mastercard и Мир, а также с помощью системы быстрых платежей.

ЮKassa

Предлагает разные размеры комиссий в зависимости от направления деятельности и оборота компании. Например, благотворительным организациям сервис выставляет всего 2,8%, а торговым компаниям и продавцам цифрового и игрового контента — 3,5%. Оплачивать можно картами Visa, Mastercard и Мир, отправлять деньги на ЮMoney или со счета мобильного телефона, если размер платежа небольшой. Подключение займет от одного до трех дней, а техническая поддержка доступна 24 часа.

Точка

Размер комиссии составляет 2,8%. Оплату можно произвести картами Visa, MasterCard, Мир, JCB. Для подключения необходимо открыть расчетный счет в банках «Открытие» или в «Точке» — это обязательное условие.

PayPal

Процесс подключения занимает 2 недели. Размер комиссии колеблется в коридоре 2,9-3,9% и составляет 5% для микроплатежей. Рассчитаться можно картами Visa и Mastercard, а также сделать перевод со счета самого PayPal.

Робокасса

Предлагает размер комиссии в диапазоне от 2,5 до 10%. Рассчитаться можно банковской картой (кредитной, дебетовой, рассрочки), а также перевести средства на электронный кошелек.

Технологию эквайринга можно интегрировать с CMS, а также доступны функции регулярных платежей и автоматического выставления счетов.

Заключение

Система интернет-эквайринга предоставляет e-com компаниям возможность принимать онлайн-платежи в любое время суток. Этот метод оплаты повышает лояльность клиентов, поскольку он является более безопасным, чем перевод денег на незнакомую карту физического лица.

Банк-эквайер гарантирует безопасность переводов и защищает персональные данные клиентов, обеспечивая их конфиденциальность.

Интернет-эквайринг автоматизирует многие процессы и делает систему учета более прозрачной и удобной, избегая многих ошибок. В результате этих изменений повышается прибыль компании.