RU

RU EN

ENWirecard — одна из самых противоречивых историй в мире финансов 21 века. Компанию, которая начинала как амбициозный финтех-стартап, превратили в символ глобального обмана и корпоративных махинаций. На фоне стремительного роста и успешного выхода на мировой рынок Wirecard скрывала фиктивные активы и недостоверные отчёты. Как ей удалось так долго вводить в заблуждение аудиторов, регуляторов и инвесторов? Почему даже строгий контроль не смог предотвратить катастрофу? Эта статья исследует путь Wirecard от стартапа до центра скандала, раскрывает детали мошеннических схем и анализирует уроки, которые можно извлечь из этого громкого дела.

Как Wirecard вписалась в тренд цифровых финансов

В начале 2000-х годов рынок финансовых технологий (финтех) начал стремительно развиваться, создавая новые возможности для стартапов, стремящихся изменить традиционную финансовую сферу. Одним из ярких представителей этого тренда стала компания Wirecard. С момента своего основания в 1999 году она активно следила за потребностями рынка и быстро адаптировалась к ним, внедряя инновации в области онлайн-платежей, цифровых кошельков и мобильных решений.

Основные факторы роста финтех-компаний в начале 2000-х

В это время цифровизация финансов становилась неотъемлемой частью глобальной экономики. Почвой для роста стали:

- Развитие интернета

- Улучшение онлайн-платежей

- Расширение мобильного банкинга

Появление мобильных устройств, рост электронной коммерции и переход пользователей на онлайн-сервисы стали катализаторами для появления новых финтех-игроков, таких как Wirecard, которые использовали технологические инновации для улучшения пользовательского опыта и расширения функционала финансовых услуг.

Путь к вершине и создание имиджа инновационного лидера

Компания Wirecard стремилась занять лидирующие позиции, предлагая решения для бизнеса и частных пользователей в области обработки платежей и предоставления финансовых услуг. Постоянные инвестиции в технологии и расширение продуктов помогли Wirecard не только выстроить репутацию инновационного игрока, но и стать символом успеха для целого поколения финтех-компаний.

Развитие технологий

С первых лет своего существования Wirecard активно использовала быстро развивающиеся технологии для создания инновационных решений в области онлайн-платежей и цифровых финансов. Компания не только следила за трендами, но и ставила перед собой цель создавать собственные технологические продукты, которые отвечали бы требованиям рынка. В это время на фоне активного роста интернет-коммерции и увеличения объема мобильных платежей, Wirecard разработала передовые системы для обработки транзакций, мобильных кошельков и других финансовых инструментов, что позволило ей занять стабильные позиции в финтех-сегменте.

Важным фактором роста компании стало успешное влияние технологий на масштабируемость её бизнес-модели. Используя возможности блокчейна, искусственного интеллекта и анализ данных, Wirecard предлагала свои решения как крупным международным корпорациям, так и стартапам. Успех на европейском рынке привел к расширению компании в Азию и на другие континенты.

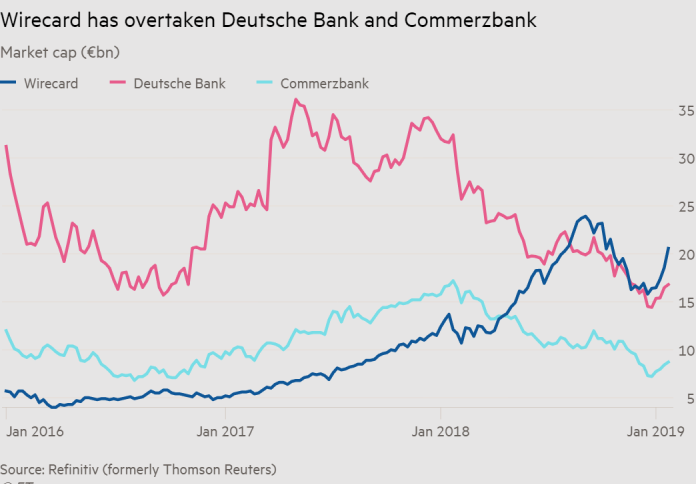

Включение в индекс DAX

Пиком публичной карьеры Wirecard стало её включение в индекс DAX в 2018 году. Тогда же капитализация компании превзошла немецких финансовых гигантов Deutsche Bank и Commerzbank. В сентябре этого же года Wirecard заменила Commerzbank в списке DAX 30.

Компанию считали примером успешной интеграции технологий в финансовые услуги, и её рыночная капитализация росла с каждым годом. Инвесторы начали активно вкладывать деньги в акции Wirecard. Внешний успех компании базировался на её умении совмещать передовые технологические разработки и выгодные бизнес-модели. С момента включения в DAX Wirecard стала символом успешного стартапа в финтех-секторе.

Внутренние махинации Wirecard

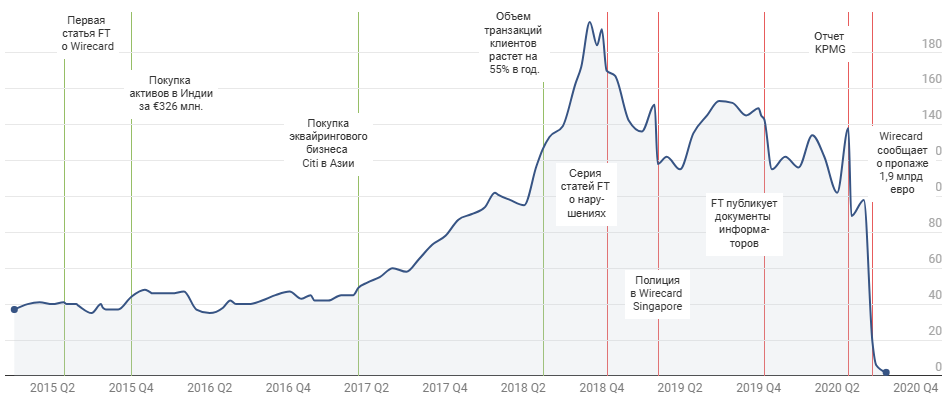

Подозрения в отношении Wirecard начали возникать ещё в середине 2010-х годов. Первым тревожным сигналом стало необычно стремительное финансовое развитие компании, особенно на азиатских рынках, где Wirecard заявляла о наличии крупных активов. Компании удалось избежать серьёзных проверок на этом этапе благодаря сложной структуре операций и заявлению о работе с третьими сторонами, чьи доходы якобы составляли порядка 50% всей прибыли Wirecard.

Первые серьёзные обвинения появились в 2015 году, когда аналитики и конкуренты начали задаваться вопросом: как компания, не имеющая аналогов в бизнес-модели, так быстро наращивает обороты? Вскоре журналисты Financial Times начали своё расследование, анализируя отчёты Wirecard и находя всё больше нестыковок в заявленных данных.

Причастность руководства

Мошеннические схемы не могли бы существовать без активного участия топ-менеджеров компании. Роль в этих махинациях сыграли как генеральный директор Маркус Браун, так и главный операционный директор Ян Марсалек. Они активно создавали имидж успешной и инновационной компании, выступая на конференциях, обещая инвесторам новые горизонты роста и поддерживая медийное восприятие Wirecard как лидера финтеха.

Браун позиционировал компанию как «будущее цифровых финансов«, а Марсалек стал главным лицом международной экспансии Wirecard. Однако за кулисами они внедряли сложные схемы по подделке документов, заключению фиктивных контрактов и запутыванию аудиторов. Более того, руководство компании оказывало давление на сотрудников, заставляя их участвовать в сокрытии данных, что стало частью корпоративной культуры Wirecard.

Разоблачение аферы

Ключевую роль в разоблачении Wirecard сыграли журналисты издания Financial Times, особенно редактор Дэн МакКрам. Его расследование, начавшееся в 2019 году, вскрыло масштабные махинации. МакКрам обнародовал документы, подтверждающие фиктивность сделок компании на азиатских рынках и манипуляции с отчетностью. Wirecard обвиняла журналистов в клевете и даже пыталась организовать кампанию по дискредитации издания, но факты оказались неоспоримыми.

На этом фоне крупная аудиторская компания EY (Ernst & Young) не смогла подтвердить наличие 1,9 миллиарда евро, якобы размещённых на филиппинских счетах Wirecard. Это стало окончательным ударом. Более того, регуляторы BaFin (Федеральное управление финансового надзора Германии), долгое время игнорировали предупреждения, а в некоторых случаях даже защищали Wirecard от критики. Однако после скандала стало очевидно, что слабость контроля со стороны регуляторов была одной из причин масштабов катастрофы.

Последствия для рынка

Крах Wirecard стал не просто корпоративным скандалом — он нанёс серьёзный удар по репутации европейского финансового рынка. Это был крупнейший корпоративный обман в истории Германии, который обернулся потерей более 20 миллиардов евро рыночной капитализации. Инвесторы по всему миру понесли колоссальные убытки, а доверие к немецкому бизнесу и системе корпоративного аудита было серьёзно подорвано.

- Германия, позиционирующая себя как одну из самых надёжных экономик мира, столкнулась с критикой за пассивность регуляторов.

- EY, ведущая аудиторская компания, столкнулась с обвинениями в халатности и потерей клиентов из-за неспособности выявить махинации вовремя.

На фоне скандала было принято решение ужесточить европейское регулирование в области финансового аудита и прозрачности отчётности. BaFin провела реформы, направленные на улучшение своей деятельности, чтобы избежать повторения подобных ситуаций.

Когда махинации вскрылись, Wirecard была вынуждена признать банкротство. Браун был арестован, а Марсалек сбежал.

Заключение

История Wirecard стала примером того, как масштабные махинации могут разрушить репутацию компании и подорвать доверие к рынку. Фиктивные активы, поддельная прибыль и слабый контроль регуляторов обернулись крахом не только компании, но и доверия к аудиторским стандартам и финансовым институтам Европы.

Этот случай показал инвесторам важность независимых проверок, а регуляторам — необходимость усиления надзора.