RU

RU EN

ENВсе чаще в сети встречаем упоминания блокировки банковских счетов по причине ст 161-ФЗ «о национальной платежной системе». В этой статье попробуем разобраться для чего нужен 161 ФЗ, для кого он создан и что делать, если вам заблокировали операции по карте и доступы к банку из-за этого закона.

161-ФЗ – что это такое

Для начала давайте определимся, что это за закон. Он появился более 10 лет назад, но активно обсуждаться начал только после изменений 2024–2025 годов, включая новые лимиты, регулирование цифрового рубля и усиление контроля за транзакциями.

Закон 161-ФЗ «О национальной платежной системе» предусматривает механизм блокировок счетов физических лиц, если сведения о них или их платежных средствах есть в специальной базе ЦБ. После внедрения ФЗ №369 (2024) банки стали тщательнее проверять клиентов, а с 2025 года появились дополнительные ограничения:

- Лимит 100 000 рублей на переводы другим лицам или на свои счета в других банках через приложения или личный кабинет.

- Запрет на использование неперсонифицированных электронных средств платежа (остаток не должен превышать 100 тыс. руб.).

- Для переводов сверх лимита требуется личное посещение офиса банка.

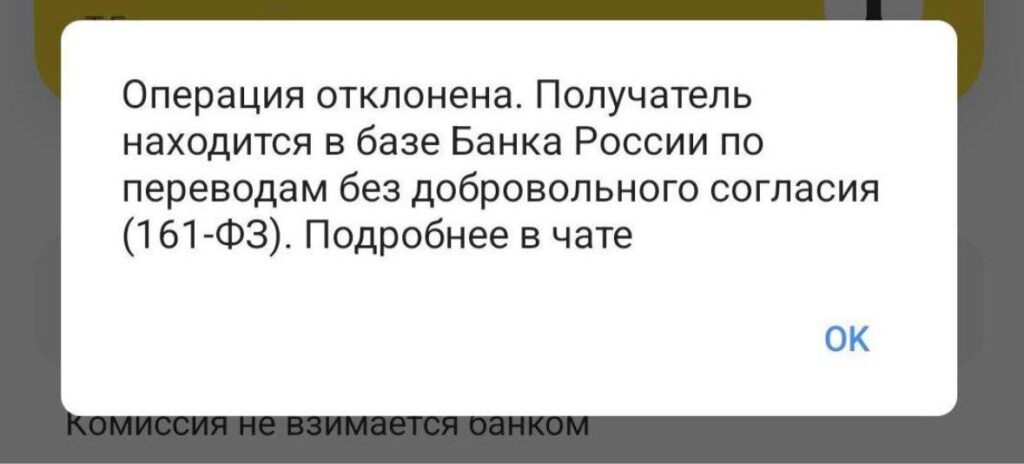

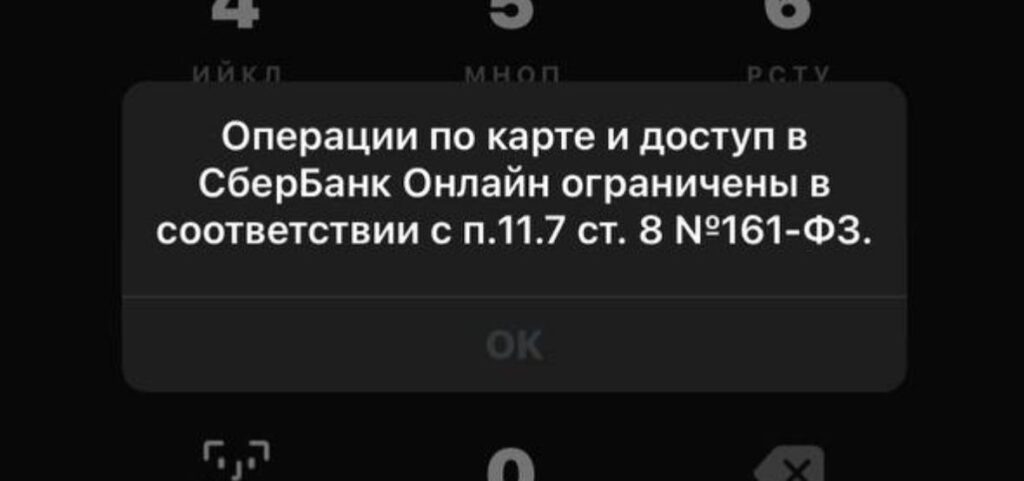

За блокировки отвечает ст. 8 161-ФЗ, измененная в 2024 году. Если раньше опасались 115-ФЗ (блокировка банка после вывода средств), то теперь страх связан с персональными реквизитами в базе ЦБ.

Если раньше все боялись 115-ФЗ, по которому средства можно было вывести, после чего блокировался конкретный банк, то теперь все боятся 161-ФЗ.

Как попадают в базу ЦБ

Чаще под блокировку попадают клиенты Сбера и Т-банка из-за активного использования P2P-арбитража и дроп-схем. Основанием для включения в «черный список» служит:

- Перевод (или попытка) денег без согласия отправителя.

- Использование счета для мошенничества (даже если он еще не в реестре).

- Операции с устройств, связанных с мошенничеством.

- Жалобы в МВД: блокировка до завершения следствия.

- Жалобы в банк: даже без доказательств банки часто блокируют счета «на всякий случай».

- Алгоритмы антифрода: системы банков автоматически помечают подозрительные операции (например, частые P2-переводы через криптобиржи).

С 2024 года банки обязаны информировать клиентов о блокировках через SMS или «личный кабинет». Если кто-то попытается перевести средства на ваши реквизиты из базы, банк приостановит операцию и запросит подтверждение.

Почему приходит блокировка

Судя по информации от людей, попавших в черный список из-за 161-ФЗ, блокировку выдают за обмен с сомнительными личностями через P2P. Это своего рода новый вид мошенничества.

Пример из практики 2024:

31 июля клиент вывел криптовалюту через ByBit по P2P. После сделки сотрудник банка Тинькофф сообщил, что отправитель заявил о «несогласованном переводе». Несмотря на предоставление скриншотов ордера, 2 августа счета клиента заблокировали во всех банках.

Причины блокировок

Перечень факторов, по которым банк может признать перевод подозрительным или мошенническим:

- Получатель имеет счёт, включенный в реестр ЦБ РФ «О случаях и попытках осуществления перевода денежных средств без согласия клиента». В данной базе содержится информация о клиентах банков, замеченных в подозрительных или потенциально незаконных операциях.

- Счёт получателя использовался для мошеннических действий согласно данным антифрод-систем банка. В таких случаях платеж будет заблокирован, даже если счёт ещё не внесён в реестр Центробанка.

- Операция совершается с устройства, которое ранее было задействовано в мошеннических схемах.

- Против получателя открыто уголовное дело, связанное с незаконными переводами денежных средств без согласия клиента.

- Перевод имеет необычные признаки, такие как нестандартная сумма, необычное время выполнения операции или частота переводов.

- Необычная активность на телефоне клиента (например, если перед переводом отправитель длительное время разговаривал по телефону или получал много СМС-сообщений от неизвестных номеров).

- Обнаружена информация о том, что операция была осуществлена без согласия клиента.

Но судя по историями появляющимся в сети, чаще всего всплывает пункт 7 и запрос о возврате приходит со стороны отправителя средств.

С 2025 года добавились критерии:

- Обязательная проверка операций через государственную информационную систему ЦБ.

- Лимит 50 000 руб./сутки на снятие наличных при подозрении на мошенничество.

Как разблокировать счета

Вариантов разобраться у вас всего 2:

- Для начала обратитесь в обслуживающий банк, чтобы уточнить причины блокировки, а также запросить реабилитацию.

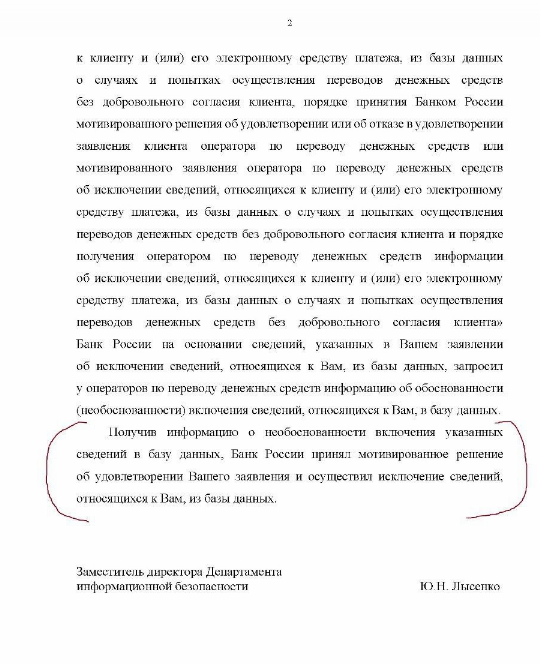

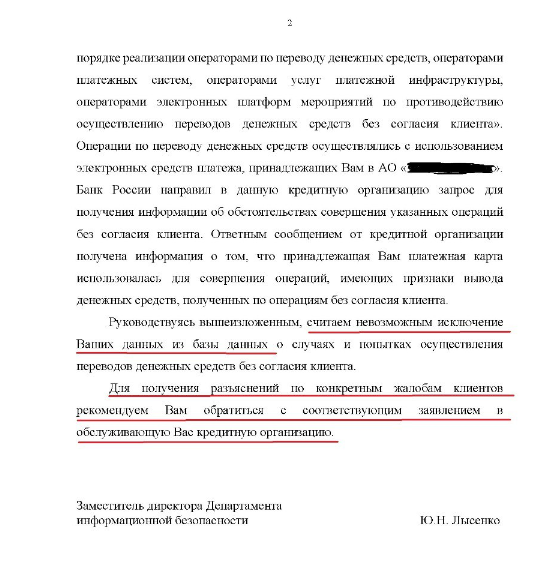

- Написать в ЦБ с помощью интернет-приемной. Укажите реквизиты (номер карты, телефона, ИНН) и приложите доказательства легальности операций (скрины переписок, чеки).

Если ЦБ откажет вам в реабилитации, то он обязан хотя бы сообщить какой именно банк включил вас в черный список. Тогда вы сможете вернуться в банк, чтобы уже с имеющимися данными выяснять ситуацию, кто на вас пожаловался и по какой причине.

Срок разблокировки — до 15 рабочих дней (3 недели).

Как избежать блокировок

- Сохраняйте доказательства сделок: скрины переписок (например, с Avito), чеки, ордера P2P.

- Проверяйте контрагентов: в P2-обмене выбирайте аккаунты с историей и рейтингом.

- Используйте наличные: оффлайн-обменники безопаснее, даже с комиссией 1-2%.

- Избегайте неперсонифицированных платежей: не накапливайте на электронных кошельках больше 100 000 руб.

Разница 161-ФЗ и 115-ФЗ

| Критерий | 161-ФЗ | 115-ФЗ |

| Цель | Борьба с мошенничеством в платежной системе. | Противодействие отмыванию доходов и финансированию терроризма. |

| Причина блокировки | Подозрение в операциях без согласия клиента, связь с дроп-схемами. | Подозрительные транзакции, связанные с криминальными доходами. |

| Масштаб блокировки | Ограничения во всех банках, включая доступ к онлайн-банкингу. | Блокировка только в конкретном банке, где выявлены нарушения. |

| Последствия | Обязанность вернуть средства, даже если сделка была легальной. | Заморозка средств до выяснения обстоятельств. |

| Процедура разблокировки | Требуется обращение в ЦБ и исключение из базы данных. | Достаточно предоставить документы в банк (договоры, чеки и т.д.). |

Сталкивались с блокировкой по 161-ФЗ? Поделитесь опытом в комментарии.

Больше годноты на канале — Довольный Арбитражник

Обсудить и задать вопросы в чате — Арбитраж трафика